奢侈稅是什麼?從買超跑看特種貨物及勞務稅、貨物稅與量能課稅

隨著《娛樂稅法》修正,過去針對電影、演唱會、藝文表演等休閒活動課稅的制度逐步鬆綁,也象徵台灣稅制正告別「寓禁於徵」的舊時代。

但這並不代表政府完全放棄對「高額消費」的課稅管理。相反地,現代稅制已將課稅重心從一般民眾的日常娛樂,轉向更具經濟能力的高淨值消費,例如購買超跑、遊艇、私人航空器、高價家具或高額入會權利等。

本文將從會計師實務角度,解析現代版奢侈稅——特種貨物及勞務稅,以及購買進口名車時常見的貨物稅、關稅與營業稅,說明何謂「稅上加稅」與量能課稅。

奢侈稅是什麼?特種貨物及勞務稅介紹

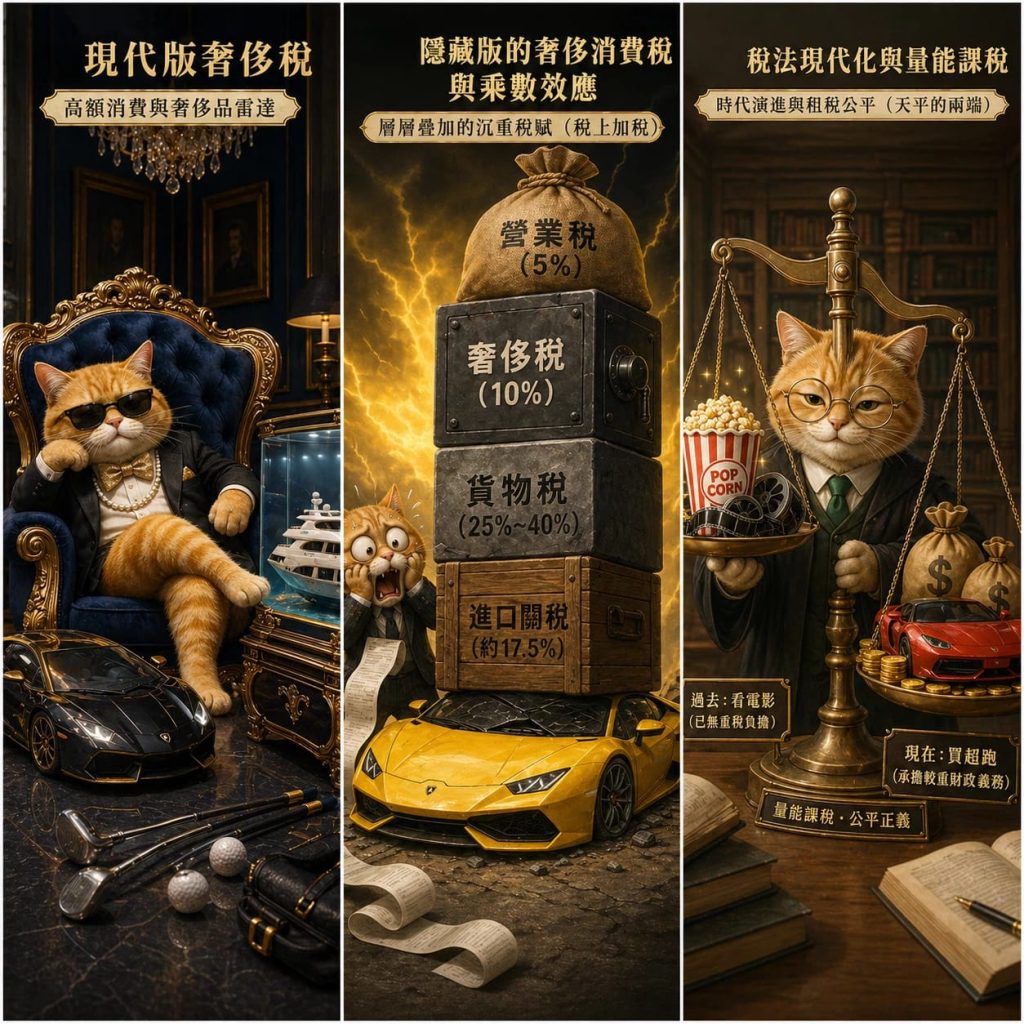

一般所稱的「奢侈稅」,正式名稱為特種貨物及勞務稅。這項制度於民國 100 年實施,早期曾包含針對短期房地交易的課稅設計,後來房地產相關課稅功能逐步由房地合一稅承接。

目前保留下來的特種貨物及勞務稅,主要是針對高額、非民生必需的消費行為課稅。換句話說,它並不是針對一般日常消費,而是針對具備高度消費能力的購買行為,課以額外稅負。

從稅務規劃角度來看,奢侈稅的本質並不只是「增加稅收」,更帶有租稅公平與量能課稅的意涵:消費能力越高者,應負擔較多公共財政義務。

哪些商品或勞務會被課奢侈稅?

現行特種貨物及勞務稅的稅率原則上為 10%,主要課稅對象包括高價載具、保育類或稀有產製品、高價家具,以及高額入會權利等。常見項目如下:

一、高價載具:新台幣 300 萬元以上

- 小客車:9 人座以下小客車,出廠或進口完稅價格達新台幣 300 萬元以上。

- 遊艇:船身全長達一定規模以上的豪華遊艇。

- 航空器:飛機、直昇機及超輕型載具等高價航空器。

二、保育類與稀有產製品:新台幣 50 萬元以上

例如玳瑁、珊瑚、象牙、毛皮及其產製品等,若單件銷售價格達一定門檻,可能落入特種貨物及勞務稅課稅範圍。實務上,較常出現在高價珠寶、古董、收藏品或拍賣交易中。

三、高價家具:新台幣 50 萬元以上

若單件家具價格達新台幣 50 萬元以上,例如頂級進口沙發、實木桌椅、床組或設計家具,也可能成為課稅對象。

四、高額入會權利:新台幣 50 萬元以上

例如高爾夫球場、高級商務俱樂部或私人會館的入會權利,若銷售價格達一定門檻,且具有不可退還性質,也可能須課徵特種貨物及勞務稅。

買車不只奢侈稅,還有貨物稅

在高資產客戶的購車規劃中,最常被忽略的並不是奢侈稅,而是另一項歷史更久、影響更大的稅目:貨物稅。

貨物稅是針對特定貨物課徵的稅,例如車輛、部分電器、油氣類產品等。其中,小客車的貨物稅率相當高,對車價影響明顯:

- 2,000cc 以下小客車:貨物稅率為 25%。

- 超過 2,000cc 小客車:貨物稅率為 30%。

因此,若購買高價進口車,實際總成本通常不只是車輛本身價格,還會受到進口關稅、貨物稅、特種貨物及勞務稅與營業稅等多層稅負影響。

進口名車稅金怎麼算?

以進口一輛完稅價格新台幣 400 萬元、排氣量 3,000cc 的高價小客車為例,實務上可能涉及以下稅負:

- 進口關稅:小客車進口稅率通常為 17.5%。

- 貨物稅:排氣量超過 2,000cc 的小客車,貨物稅率為 30%。

- 特種貨物及勞務稅:若小客車完稅價格達 300 萬元以上,可能須課徵 10%。

- 營業稅:依加值型及非加值型營業稅規定,通常還會課徵 5% 營業稅。

這也是所謂「稅上加稅」的乘數效應:後一道稅負往往不是只針對原始車價計算,而是會把前面已加上的關稅、貨物稅或其他費用納入稅基,使最終總成本明顯高於原始車價。

換句話說,一輛海外價格看似 400 萬元的進口名車,實際進入台灣市場後,可能因多層稅費疊加,使最終成本大幅上升。對高價車購買者而言,稅務試算與現金流規劃就成為購買前不可忽略的一環。

什麼是量能課稅?

量能課稅,指的是依照納稅人的經濟能力與負擔能力設計稅制。簡單來說,擁有較高所得、資產或消費能力的人,應承擔相對較高的公共財政責任。

從這個角度來看,娛樂稅的修正與奢侈稅的保留,正好呈現台灣稅制現代化的方向:

- 日常文化與休閒消費:例如看電影、欣賞藝文表演、參與體育賽事,逐步減輕不合時宜的稅負。

- 高額奢侈消費:例如購買超跑、遊艇、高價家具或高額入會權利,仍透過特別稅制加以課稅。

這樣的調整,代表稅制從過去「廣泛管束一般消費」,逐步轉向「精準課徵高額消費」。對整體社會而言,也更符合租稅公平與現代財政治理原則。

奢侈稅常見問題

Q1:奢侈稅是什麼?

奢侈稅的正式名稱為特種貨物及勞務稅,主要針對高額、非民生必需的特定商品或勞務課稅,例如高價小客車、遊艇、航空器、高價家具與高額入會權利等。

Q2:現在買房還有奢侈稅嗎?

早期奢侈稅曾針對短期房地交易課稅,但相關功能後來已逐步由房地合一稅承接。若涉及房地交易,應以現行房地合一稅規定進行評估。

Q3:買超跑一定會被課奢侈稅嗎?

若屬 9 人座以下小客車,且出廠或進口完稅價格達新台幣 300 萬元以上,就可能落入特種貨物及勞務稅課稅範圍,實際仍應依交易條件與主管機關規定判斷。

Q4:貨物稅和奢侈稅有什麼不同?

貨物稅是針對特定貨物課徵的稅,例如車輛、油氣類與部分電器;奢侈稅則是針對高價特種貨物或勞務課徵。兩者可能同時出現在高價車輛交易中。

Q5:進口名車為什麼比國外貴很多?

進口名車進入台灣市場時,可能會涉及進口關稅、貨物稅、特種貨物及勞務稅、營業稅與其他費用。多層稅費疊加後,最終成本通常會明顯高於海外原始售價。

高資產稅務規劃,建議由專業會計師協助評估

高價車輛、進口商品、會員權利或高額資產交易,往往不只涉及單一稅目,而是牽涉關稅、貨物稅、營業稅、特種貨物及勞務稅與所得稅等多重規範。若缺乏事前規劃,可能低估實際成本與稅務風險。

結語:從看電影減負,到買超跑重稅

從娛樂稅修正到奢侈稅與貨物稅的保留,可以看出台灣稅制正在逐步調整課稅邏輯。過去,政府曾將看電影、聽戲、參與娛樂活動視為需要被抑制的消費;如今,這些活動已被視為正常文化生活的一部分。

相對地,真正具備高度經濟能力的高額消費,例如購買超跑、遊艇、高價家具或高額入會權利,仍透過特種貨物及勞務稅、貨物稅等制度承擔較高稅負。

這不只是稅率高低的問題,更是現代稅制對「租稅公平」與「量能課稅」的實踐。對企業與高資產族群而言,理解不同稅目背後的邏輯,並在交易前完成稅務評估,才是降低風險、掌握成本的關鍵。