在商場上,合夥關係的變動是經營常態。無論是經營理念不合、人生規劃改變,或是獲利不如預期,「拆夥」都不該是一場情緒化的爭執,而是一次嚴謹的財務清算與權利讓渡過程。

身為會計師,在處理多件合夥糾紛後,我整理出拆夥過程中,創業者最常忽略的股權、財務與稅務關鍵,幫助你在退場時保護自身權益。

一、拆夥估值爭議:帳面價值 vs 現金流

實務上,最常見的拆夥糾紛,發生在「公司賺錢,但股東想退股」的情境。

例如:兩位股東各出資 200 萬,持股 50%。五年後,公司每股淨值由 10 元成長至 25 元。

- 退股方認為:應依現值領回 500 萬

- 留任方認為:資產尚未變現,無法一次支付

問題核心:雙方對帳面價值有共識,但對「現金流與支付方式」沒有共識。

會計師專業建議

拆夥第一步,不只是算價值,而是建立「合理支付機制」。

- 考量資產品質(扣除呆帳、折舊)

- 評估公司現金流能力

- 設計分期付款或退股折價方案

這樣才能兼顧股東權益與公司營運穩定。

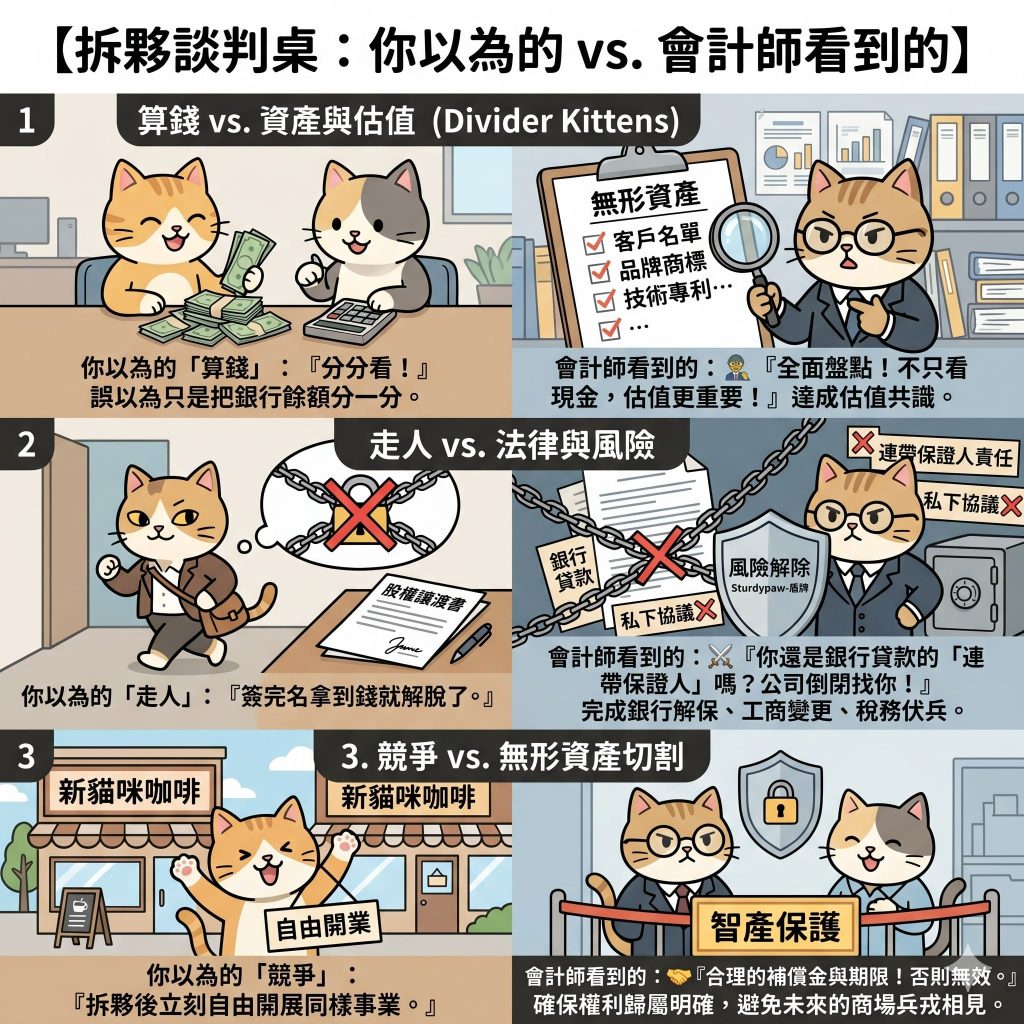

二、拆夥必經的三大清算流程

1. 債務釐清與保證責任解除(最重要)

許多公司貸款時,股東會擔任連帶保證人。

關鍵提醒:即使你已退股,只要沒有向銀行辦理解除保證,未來公司違約,銀行仍可向你追討債務。

👉 必須完成銀行端「正式解保程序」,私下協議無效。

2. 組織型態影響退股稅務

- 有限公司:退股溢價屬「營利所得」,需併入個人綜所稅(最高40%)

- 股份有限公司:可能屬證券交易所得,須留意最低稅負制

建議:拆夥前務必進行稅務試算,避免實拿金額大幅縮水。

3. 無形資產與競業禁止

- 客戶名單歸屬

- 品牌與社群帳號使用權

- 是否簽訂競業禁止條款

實務上,競業禁止條款若未訂定合理補償與期限,可能被法院認定無效。

三、拆夥前必做的3件事

- 確認財報真實性:避免帳面資產虛高

- 簽署正式協議:包含退股條件、付款方式與責任切割

- 完成工商變更登記:法律責任以官方登記為準

常見問題 FAQ

拆夥一定要找會計師嗎?

建議一定要。拆夥涉及估值、稅務與法律風險,專業會計師可協助降低爭議與損失。

退股拿回的錢需要繳稅嗎?

視公司型態而定,可能需課徵綜所稅或納入最低稅負計算,建議事前試算。

股東退出後還會有責任嗎?

若未解除銀行保證或未完成正式變更登記,仍可能承擔法律責任。

專業拆夥規劃,避免未來法律風險

拆夥不是結束,而是另一段經營的開始。透過完整的財務規劃與稅務安排,可以有效保障你的資產與權益。

結語:結構化退場,才是真正的風險管理

拆夥並不代表失敗,而是資源的重新分配。用專業方式處理股權與財務問題,才能避免未來陷入長期糾紛。